YENİ BORÇLAR KANUNU VE YENİ TİCARET KANUNU KAPSAMINDA TEMERRÜT FAİZİ

Diğer Makaleler

YENİ BORÇLAR KANUNU VE YENİ TİCARET KANUNU

KAPSAMINDA

TEMERRÜT FAİZİ DÜZENLEMESİ

GİRİŞ

Hukuki açıdan faiz; para alacaklısına, parasından yoksun kaldığı süre için bir hukuki işlem veya yasa uyarınca ödenmesi gereken karşılıktır, tazminattır.

Borçlunun para alacaklısına, parasından yoksun kaldığı süre için faiz ödemesi, tarafların aralarındaki hukuki ilişkiye veya yasanın borçluyu faiz ödemekle yükümlü kılmasına bağlıdır. Bundan başka faiz alacağının kaynağı bir Mahkeme kararı da olabilmektedir.

Faize ilişkin esas düzenlemeler; Borçlar Kanunu, Ticaret Kanunu ve Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun’da yapılmaktadır. İşbu yazıda mevcut olan başka bir ifadeyle yürürlükte olan kanunlara ilişkin bir değerlendirme yapılmaktadır. Bundan başka faize ilişkin başkaca düzenlemelerin yer aldığı 4077 sayılı Tüketicinin Korunması Hakkında Kanun ise inceleme dışı tutulmuştur.

Türk Hukukunda faiz için ilk olarak anapara faizi ve temerrüt faizi ayrımı yapılır.

Anapara Faizi (‘kapital’, ‘sermaye’ veya eski deyimiyle ‘resulmal’) henüz temerrüde düşmeden ödenmesi lazım gelen faizdir. Genelde kredili, vadeli veya taksitli satışlarda söz konusu olur ve temerrüde düşmeden ‘vade farkı’ adı altında alınır.

Temerrüt Faizi diğer adıyla geçmiş günler faizi; para borcunu vadesinde ödemeyerek temerrüde düşen borçlunun ödemesi gereken bedel olarak tanımlanabilir.

Belirtilen her iki faiz türü (Anapara Faizi ve Temerrüt Faizi) için de akdi faiz ve yasal faiz ayrımı yapılmaktadır. Akdi faiz hukuki ilişkiden kaynaklı ve taraflarınca kararlaştırılmış faiz olup, yasal (kanuni) faiz de taraflarınca sözleşmede kararlaştırılmamış olan ve yasaca belirlenen faizdir. Yasal faiz hem anapara faizi hem de temerrüt faizi bakımından adi işlerde geçerli olan adi (olağan, basit) veya ticari işlerde geçerli olan ticari faiz şeklinde olabilmektedir.

6098 sayılı Türk Borçlar Kanunu’nda yer alan faize ilişkin düzenlemeler

I. 6098 sayılı Kanun’un İkinci Bölümü’nde Borç İlişkisinin Hükümleri başlığı altındaki Birinci Ayırımında Borçların İfası başlığı altında 88. Maddede yer verilen faize (anapara faizine) ilişkin düzenleme şu şekildedir:

FAİZ

MADDE 88- Faiz ödeme borcunda uygulanacak yıllık faiz oranı, sözleşmede kararlaştırılmamışsa faiz borcunun doğduğu tarihte yürürlükte olan mevzuat hükümlerine göre belirlenir.

Sözleşme ile kararlaştırılacak yıllık faiz oranı, birinci fıkra uyarınca belirlenen yıllık faiz oranının yüzde elli fazlasını aşamaz.

Her ne kadar 6098 sayılı Kanun’un 88. Madde başlığı Faiz olarak düzenlenmiş ise de, Kanun’un 120. Maddesinde başlık ve içerik olarak Temerrüt Faizi’nin düzenlenmiş olmasından da hareketle, 88. Maddede anapara faizinin düzenlendiği anlaşılmaktadır. Dolayısıyla 88. Maddede geçen ‘faiz’ terimlerinin yerine ‘anapara faizi’ terimlerinin kullanılması daha doğru olacak ve olası anlam/uygulama karışıklıklarının önüne geçeceği düşünülmektedir. Ayrıca madde ifadesi sanki her durumda anapara faizi istenebileceği/ödenmesi şeklinde bir intiba yaratmaktadır. Halbuki Maddenin 818 sayılı Eski Borçlar Kanunu’ndaki karşılığı olan 72. Maddesinde; ‘Bir kimse faiz vermesine mecbur olupta miktarı ne mukavele ile ne de kanun veya örf ve âdet ile muayyen değil ise..’ ifadesi mevcuttur. Anapara faizi kural olarak ancak sözleşmede kararlaştırılmış ise talep edilebilecek olduğundan, 88. Madde metninde geçen ‘faiz ödeme borcu’ şeklindeki ifadeyi ‘anapara faizi ödenmesi sözleşmede kararlaştırılmış ve fakat oranı kararlaştırılmamışsa..’ şeklinde anlaşılmasının daha doğru olacağı düşünülmektedir.

Faiz (Anapara Faizi) Oranı

6098 sayılı Kanun Madde 88/f.1 uyarınca; faiz (anapara faizi) ödeme borcunda uygulanacak yıllık faiz oranı, sözleşmede kararlaştırılmamışsa faiz borcunun doğduğu tarihte yürürlükte olan mevzuat hükümlerine göre belirlenecektir. Yürürlükte olan mevzuattan kasıt ise 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun’un 1. Maddesi olup, burada söz konusu olan faiz, yasal (kanuni) faizdir.

Faiz (anapara faizi) ödeme borcu sözleşme ile kararlaştırılmış ise buna itibar edilecektir ve fakat kararlaştırılacak yıllık faiz oranı, 3095 sayılı Kanun uyarınca belirlenen oranın yüzde elli fazlasını aşamaz.

3095 sayılı Kanun’u Madde 1 uyarınca belirlenen yıllık kanuni faiz (anapara faiz) oranı yüzde 9’dur.

3095 sayılı Kanun’da belirlenen faiz oranının yüzde 50 artırımlı hali, yani; %9 + 4.5 = %13.5 oranını aşamayacaktır. Örneğin sözleşme ile %20 faiz (ana para faizi) kararlaştırılmış ise bu geçersiz olacak ve %13.5’lik oranına çekilerek bu faiz oranı uygulanacaktır.

II. 6098 sayılı Kanun’un İkinci Ayırımında Borçların İfa Edilmemesinin Sonuçları başlığı altında 120. Maddede yer verilen temerrüt faizine ilişkin düzenleme ise şu şekildedir:

TEMERRÜT FAİZİ

MADDE 120- Uygulanacak yıllık temerrüt faizi oranı, sözleşmede kararlaştırılmamışsa, faiz borcunun doğduğu tarihte yürürlükte olan mevzuat hükümlerine göre belirlenir.

Sözleşme ile kararlaştırılacak yıllık temerrüt faizi oranı, birinci fıkra uyarınca belirlenen yıllık faiz oranının yüzde yüz fazlasını aşamaz.

Akdî faiz oranı kararlaştırılmakla birlikte sözleşmede temerrüt faizi kararlaştırılmamışsa ve yıllık akdî faiz oranı da birinci fıkrada belirtilen faiz oranından fazla ise, temerrüt faizi oranı hakkında akdî faiz oranı geçerli olur.

Temerrüt Faiz Oranı

Yürürlükte olan mevzuat hükmü; 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun’un 2. Maddesi olup; yıllık temerrüt faiz oranı; sözleşme ile kararlaştırılmamış ise bu madde uyarınca adi işler için yüzde 9, ticari işler için ise yüzde 13.75’lik oran uygulanacaktır.

6098 sayılı Kanun Madde 120/f.2 uyarınca, yıllık temerrüt faizi sözleşme ile kararlaştırılmış ise, bu halde kararlaştırılan oran Madde 120/f.1’deki ve 3095 sayılı Kanun ile belirlenen yüzde 9 ve yüzde 13.75’lik yıllık faiz oranlarının yüzde yüz fazlasını aşamayacaktır.

Diğer bir ifadeyle, 3095 sayılı Kanun’da belirlenen yıllık temerrüt faizi oranı; adi işler için yıllık faiz oranının yüzde 100 artırımlı hali, yani; %9 x 2 = %18, ticari işler için yıllık faiz oranının yüzde 100 artırımlı hali, yani; %13.75 x 2 = %27.5 oranını aşamaz.

Son olarak 120/f.3’de yer alan düzenleme söz konusu ise, yani; akdi (anapara) faizi kararlaştırılmakla birlikte sözleşmede temerrüt faizi (akdi temerrüt faizi) kararlaştırılmamışsa ve yıllık akdi (anapara) faiz oranı da birinci fıkrada belirtilen (3095 sayılı Kanun’un 2. Maddesindeki) faiz oranından fazla ise, (akdi) temerrüt faizi oranı yerine akdi (anapara) faizi oranı (akdi) temerrüt faizi olarak uygulanacaktır. Tersi durumda yani (yasal) temerrüt faizi oranı fazlaysa bu oran uygulanacaktır.

Şu halde faiz oranı belirlenirken akdi ve ticari iş ayrımı yapılması gerekecektir. Örneğin; akdi (anapara) faizi üst sınır olan %13.5 olarak kararlaştırılmış ve fakat (akdi) temerrüt faizi kararlaştırılmamış ise; adi işler bakımından bu oran yasal temerrüt faizi olan %9 oranından fazla olduğu için kararlaştırılan akdi (anapara) faiz oranı (%13.50) (akdi) temerrüt faizi oranı olarak kabul edilecek, ancak ticari işlerde ise avans faizi %13.75 olarak belirlendiği ve bu oran %13.50 oranından daha fazla olduğu için bu defa %13.50 değil, yasal ticari temerrüt (avans) faizi oranı olan %13.75 oranı (akdi) ticari temerrüt faizi olarak kabul edilecektir.

6102 sayılı Türk Ticaret Kanunu’nda yer alan faize ilişkin düzenleme

III. 6098 sayılı Türk Borçlar Kanunu’nun yanısıra 6102 sayılı Türk Ticaret Kanunu da faize ilişkin bir düzenleme getirmektedir. 6102 sayılı Kanun’un Son Hükümler kısmında yer alan 1530. Maddesi şu şekildedir:

Ticari Hükümlerle Yasaklanmış İşlemler ile Mal ve Hizmet Tedarikinde Geç Ödemenin Sonuçları

Madde 1530- (1) Aksine bir hüküm bulunmadığı takdirde, ticari hükümlerle yasaklanmış işlemler ve şartlar batıldır. Ancak, sözleşme uyarınca yerine getirilmesi gereken edimler için kanunun veya yetkili makamların koymuş olduğu en yüksek sınırı aşan sözleşmeler en yüksek sınır üzerinden yapılmış sayılır; sınırı aşan edimler hata ile yerine getirilmiş olmasa bile, geri alınır. Bu sınırlarda, Türk Borçlar Kanununun 27’nci maddesinin ikinci fıkrasının ikinci cümlesi uygulanmaz.

(2) Ticari işletmeler arasında mal ve hizmet tedariki amacıyla yapılan işlemlerde, alacaklı, kanundan veya sözleşmeden doğan tedarik borcunu yerine getirmiş olmasına rağmen, borçlu, gecikmeden sorumlu tutulamayacağı hâller hariç, sözleşmede öngörülmüş bulunan tarihte veya belirtilen ödeme süresinde borcunu ödemezse, ihtara gerek olmaksızın temerrüde düşer.

(3) Mütemerrit borçlunun alacaklısı sözleşmede öngörülen tarihten ya da ödeme süresinin sonunu takip eden günden itibaren, şart edilmemiş olsa bile faize hak kazanır.

(4) Sözleşmede ödeme günü veya süresi belirtilmemişse veya belirtilen süre beşinci fıkraya aykırı ise, borçlu aşağıdaki sürelerin sonunda ihtara gerek kalmaksızın mütemerrit sayılır ve alacaklı faize hak kazanır:

a) Faturanın veya eş değer ödeme talebinin borçlu tarafından alınmasını takip eden otuz günlük sürenin sonunda.

b) Faturanın veya eş değer ödeme talebinin alınma tarihi belirsizse mal veya hizmetin teslim alınmasını takip eden otuz günlük sürenin sonunda.

c) Borçlu faturayı veya eş değer ödeme talebini mal veya hizmetin tesliminden önce almışsa, mal veya hizmetin teslim tarihini takip eden otuz günlük sürenin sonunda.

d) Kanunda veya sözleşmede, mal veya hizmetin kabul veya gözden geçirme usulünün öngörüldüğü hâllerde, borçlu, faturayı veya eş değer ödeme talebini, kabul veya gözden geçirmenin gerçekleştiği tarihte veya bu tarihten daha önce almışsa, bu tarihten sonraki otuz günlük sürenin sonunda; şu kadar ki, kabul veya gözden geçirme için sözleşmede öngörülen süre, mal veya hizmetin alınmasından itibaren otuz günü aşıyor ve bu durum alacaklının aleyhine ağır bir haksızlık oluşturuyorsa, kabul veya gözden geçirme süresi mal veya hizmetin alınmasından itibaren otuz gün olarak kabul edilir.

(5) Sözleşmede öngörülen ödeme süresi, faturanın veya eş değer ödeme talebinin veya mal veya hizmetin alındığı veya mal veya hizmetin gözden geçirme ve kabul usulünün tamamlandığı tarihten itibaren en fazla altmış gün olabilir. Şu kadar ki, alacaklı aleyhine ağır bir haksız durum yaratmamak koşuluyla ve açıkça anlaşmak suretiyle taraflar daha uzun bir süre öngörebilirler. Ancak alacaklının küçük yahut orta ölçekli işletme (KOBİ) veya tarımsal ya da hayvansal üretici olduğu veya borçlunun büyük ölçekli işletme sıfatını taşıdığı hâllerde, ödeme süresi, altmış günü aşamaz.

(6) Gecikme faizi ödenmeyeceğini veya ağır derecede haksız sayılabilecek kadar az faiz ödeneceğini, alacaklının geç ödeme dolayısıyla uğrayacağı zarardan borçlunun sorumlu olmayacağını veya sınırlı bir şekilde sorumlu tutulabileceğini öngören sözleşme hükümleri geçerizdir. Geçersizlik durumunda yedinci fıkra uygulanır.

(7) Bu madde hükümleri uyarınca alacaklıya yapılan geç ödemelere ilişkin temerrüt faiz oranının sözleşmede öngörülmediği veya ilgili hükümlerin geçersiz olduğu hâllerde uygulanacak faiz oranını ve alacağın tahsili masrafları için talep edilebilecek asgari giderim tutarını Türkiye Cumhuriyet Merkez Bankası her yıl ocak ayında ilan eder. Faiz oranı, 4.12.1984 tarihli ve 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanunda öngörülen ticari işlere uygulanacak gecikme faizi oranından en az yüzde 8 fazla olmalıdır.

Ticari işletmeler arasında mal ve hizmet tedariki amacıyla yapılan işlemlerde, para borcunda temerrüde düşen borçlu tacir bakımından şu anda avans faizi %13.75 olduğundan bunun %8 artırımlı hali olan (%13.75 + %8 = %21.75) %21.75’ten az, yukarıda açıklandığı üzere de (%13.75 x 2 = %27.50) %27.5’ten fazla olamayacaktır (6098 sayılı Türk Borçlar Kanunu madde 120/f.2 atfıyla 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanunu madde 2).

3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun düzenlemesi

IV. 6098 sayılı Türk Borçlar Kanunu ve 6102 sayılı Türk Ticaret Kanunu’nun faize ilişkin düzenlemeler bakımından faiz oranlarının belirlenmesine ilişkin atıf yapılan 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun’un temerrüt faizine ilişkin 2. Maddesini yukarıda yer verilen dip nottan ayrı olarak (bknz. Dip Not.8) faiz oranlarını da belirtmek suretiyle tekrar ifade etmek faydalı olacaktır. Buna göre;

3095 sayılı Kanun’un 2. Maddesi şu şekilde değerlendirilirse daha kolay anlaşılabilecektir:

TEMERRÜT FAİZİ

Madde 2 – (Değişik madde: 18/12/1999 – 4489/2 md.)

Bir miktar paranın ödenmesinde temerrüde düşen borçlu, sözleşme ile aksi kararlaştırılmadıkça(adi işlerdeki akdi temerrüt faizi), geçmiş günler için 1 inci maddede belirlenen orana göre temerrüt faizi ödemeye mecburdur (adi işlerdeki yasal temerrüt faizi olan -%9-).

Türkiye Cumhuriyet Merkez Bankasının önceki yılın 31 Aralık günü kısa vadeli avanslar için uyguladığı faiz oranı, yukarıda açıklanan miktardan fazla ise, arada sözleşme olmasa bile ticari işlerde temerrüt faizi bu oran üzerinden istenebilir. Söz konusu avans faiz oranı, 30 Haziran günü önceki yılın 31 Aralık günü uygulanan avans faiz oranından beş puan veya daha çok farklı ise yılın ikinci yarısında bu oran geçerli olur(yasal ticari temerrüt faizi 20.12.2012 tarihinden itibaren -%13,75- olarak uygulanacaktır, bknz. http://www.tcmb.gov.tr/yeni/reeskont/reeskont.html).

Temerrüt faizi miktarının sözleşmede (ticari işlerdeki akdi temerrüt faizi) kararlaştırılmamış olduğu hallerde, akdi faiz miktarı (ticari işlerdeki akdi anapara faizi olan -%27,50-) yukarıdaki fıkralarda öngörülen miktarın üstünde ise, temerrüt faizi(yasal ticari temerrüt faizi), akdi faiz miktarından (ticari işlerdeki akdi anapara faizinden) az olamaz.

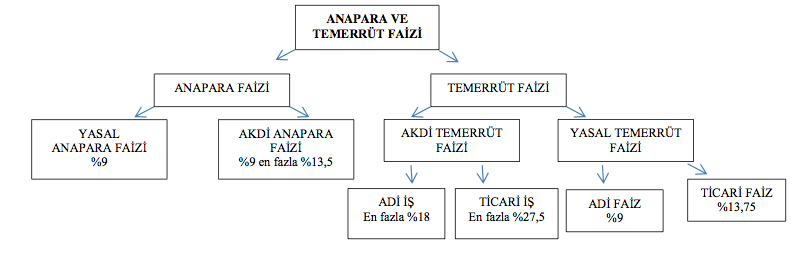

Yukarıdaki açıklamalar dahilinde faiz oranlarını bir şema üzerinde gösterecek olursak:

Faizin toplumun her kesimini ilgilendiren bir olgu olduğunu ve fakat farklı ve çeşitli kanuni düzenlemeler kapsamında bir mevzuat karışıklığının da söz konusu olduğunu söylemek yanlış olmayacaktır. Bu doğrultuda işbu makalede özet nitelikte sayılabilecek bir çalışma yapılarak konuya en azından bir girizgah amaçlanmıştır.

Ancak faiz gibi çok detaylı ve teknik inceleme gerektiren, üzerinde sürekli tartışma yapılan bir konuda salt bu makalede belirtilen ifadelerden yola çıkılarak işlem yapılmaması, her ne kadar güncel mevzuat uyarınca faiz düzenleme ve/veya oranları belirtilmiş ise de, faiz olgusuna konu ekonomik ve/veya yasal işlemin niteliğine göre (tarih, tarafların hukuki kişilikleri vb.) bu düzenleme ve oranların farklılık gösterebileceği, özellikle sözleşme düzenleme safhalarında hukuki yardım alınmasının gerekliliği göz önünde tutulmalıdır.

Son olarak tarafımızca makale konusu hakkında yapılan araştırmalar neticesinde en özgün ve anlaşılabilir kaynak olarak; Yrd. Doç. Dr. Murat AYDOĞDU’nun Dokuz Eylül Üniversitesi Hukuk Fakültesi Dergisi’nde (Dip Not.6’da atıf yapılan eser) yayımlanan yazısı olduğunu ifade etmeyi bir borç biliriz.

Av. Çağlar YURTTÜRK

YUKA HUKUK&DANIŞMANLIK BÜROSU